火災保険とは

火災の補償はもちろんのこと、火災だけの補償ではなく、落雷、風災、水災など自然災害のほか、水ぬれ、爆発、盗難など屋内の事故も補償できます。また、「火災」の被害における補償対象として「建物」だけではなく建物の中にある家財、家具などの「動産」も補償することができます。保険料は保険商品・補償内容ごとに異なるのはもちろん、建物の構造や所在地や建物の用途(住宅用、店舗 など)によって異なります。これらを踏まえ、ご自身の住まいに必要とする補償範囲を検討しましょう。

火災保険の必要性

火災保険は、自身で火災を起こしてしまった場合に備えるのはもちろんのこと、近隣の家の火災によって自分の家が被害に遭ってしまうなど、自身の注意だけでは防ぎようのないリスクに備えることができます。また、火災以外の自然災害など住まいにまつわる損害や、予期せぬ突発的な損害にも備えることができ、お客様の生活をお守りする観点からもプラン選びは重要です。自分の身や家族、財産をを守るためにも火災保険に入っておくことが望ましいと考えられます。

補償対象となる主なリスク

-

火災

-

落雷

-

破裂・爆発

-

風災

-

水災・雪災

-

盗難

-

水ぬれ

-

破損・汚損

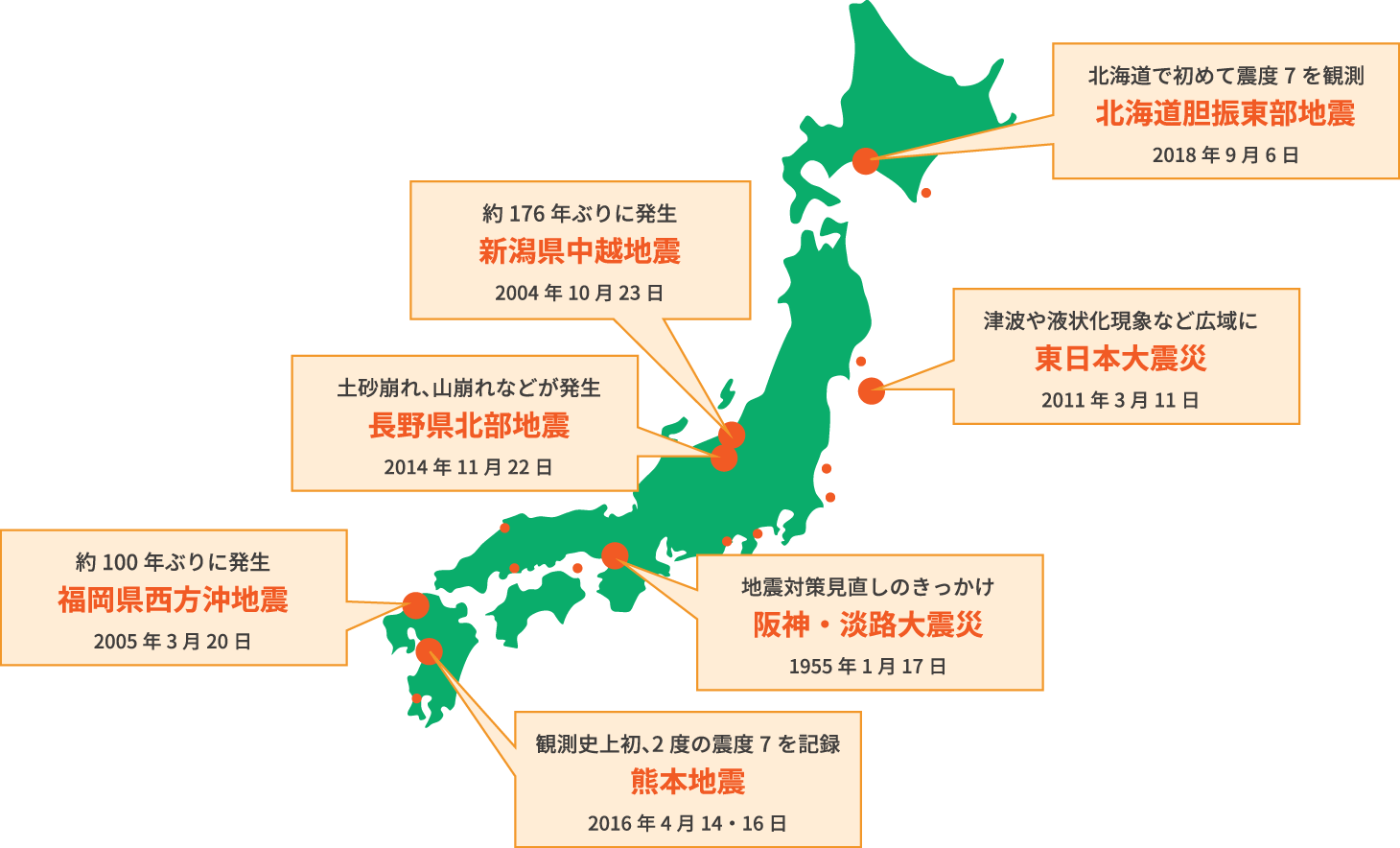

地震保険

火災保険単独では地震による津波などでの損害は補償されません。また、一部の商品を除き、地震保険は火災保険とセットで加入する必要があります。

地震は日本全国いつ・どこで発生するか分かりません!近年は大型地震も増え、30年以内には更なる大型地震が起こる可能性も研究データなど新聞等で見る事が増えて来ています。大切なお住まいを守る地震保険のセットでの加入をオススメします。

震度6強以上または100人以上の死者・行方不明者を出した主な大地震

家財保険

火事のリスク等に対し、建物の保証が万全という方は多いはずですが、建物の補償だけでは家財まで保証はされません。万が一、建物が火災保険で保障されたとしても、再度元通りの生活をするには、家財も必要不可欠となります。建物の補償に加えて、家財のリスクに備えておくとより安心です。

補償対象となる主な家財の事故と例

-

火災、落雷、破裂・爆発

家の近くの電柱に落雷があったため、電化製品が壊れてしまった。 -

風災、雹災、雪災

台風による強風で窓ガラスが割れてしまい、窓から風雨が吹き込み、室内の家具が壊れてしまった。 -

水ぬれ

排水管の破損によって、TVが水をカブって壊れてしまった。 -

盗難

空き巣の被害にあい、電化製品を盗まれた。 -

水災

豪雨により床上浸水となり、電化製品が壊れてしまった。 -

破損、汚損等

子ども同士が遊んでいてテレビにぶつかり、画面が壊れてしまった。

ゆう保険サービスへのご連絡